Product Description

Quais itens compõem a Formação de Preços de produtos?

A formação de preços de produtos deve levar em consideração os itens utilizados para a sua fabricação para chegar a um preço de venda compatível e competitivo no mercado, sob pena de perder vendas, ao praticar preços acima da concorrência, ou de ter prejuízos pela venda abaixo do valor de custo.

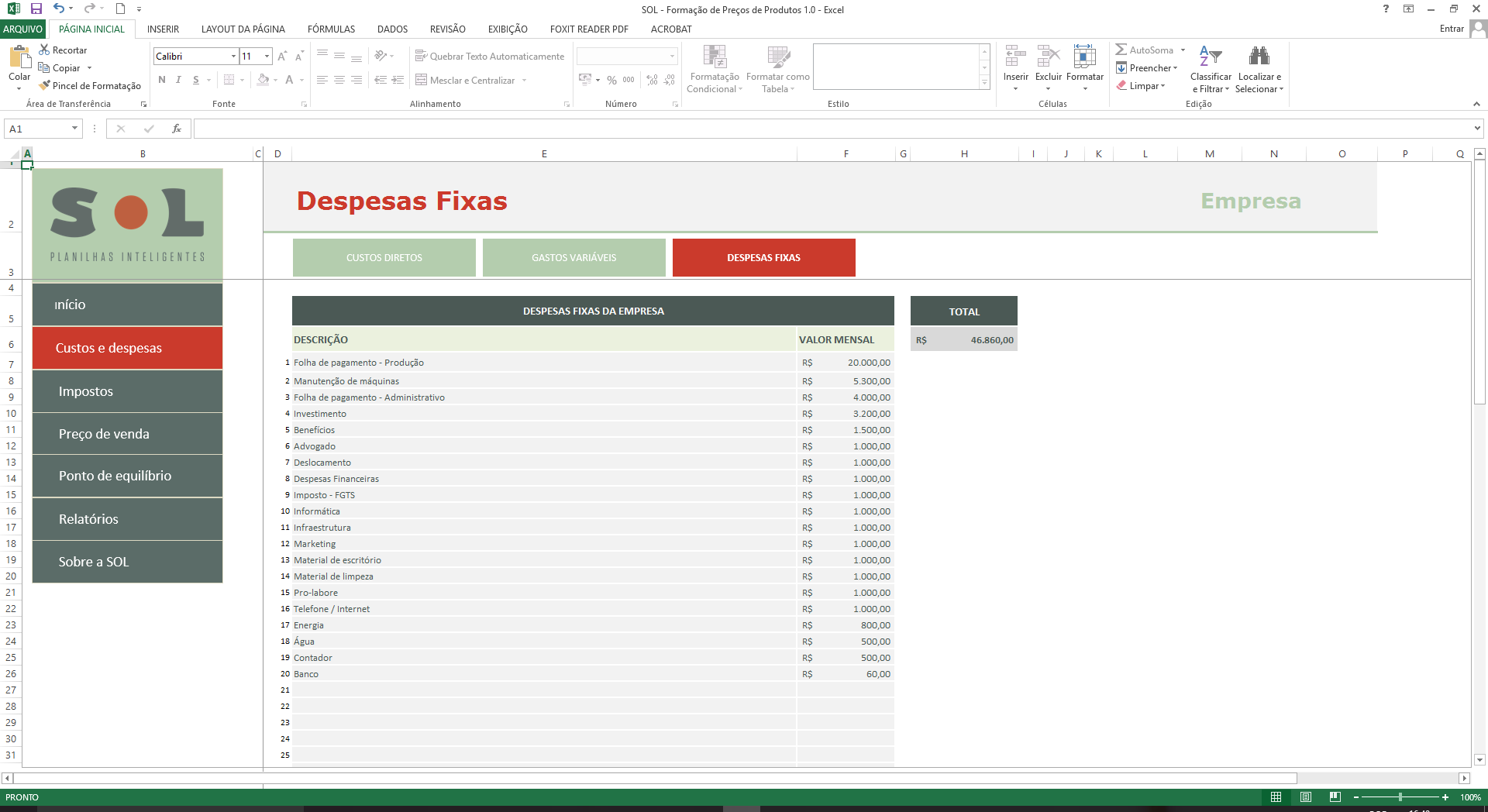

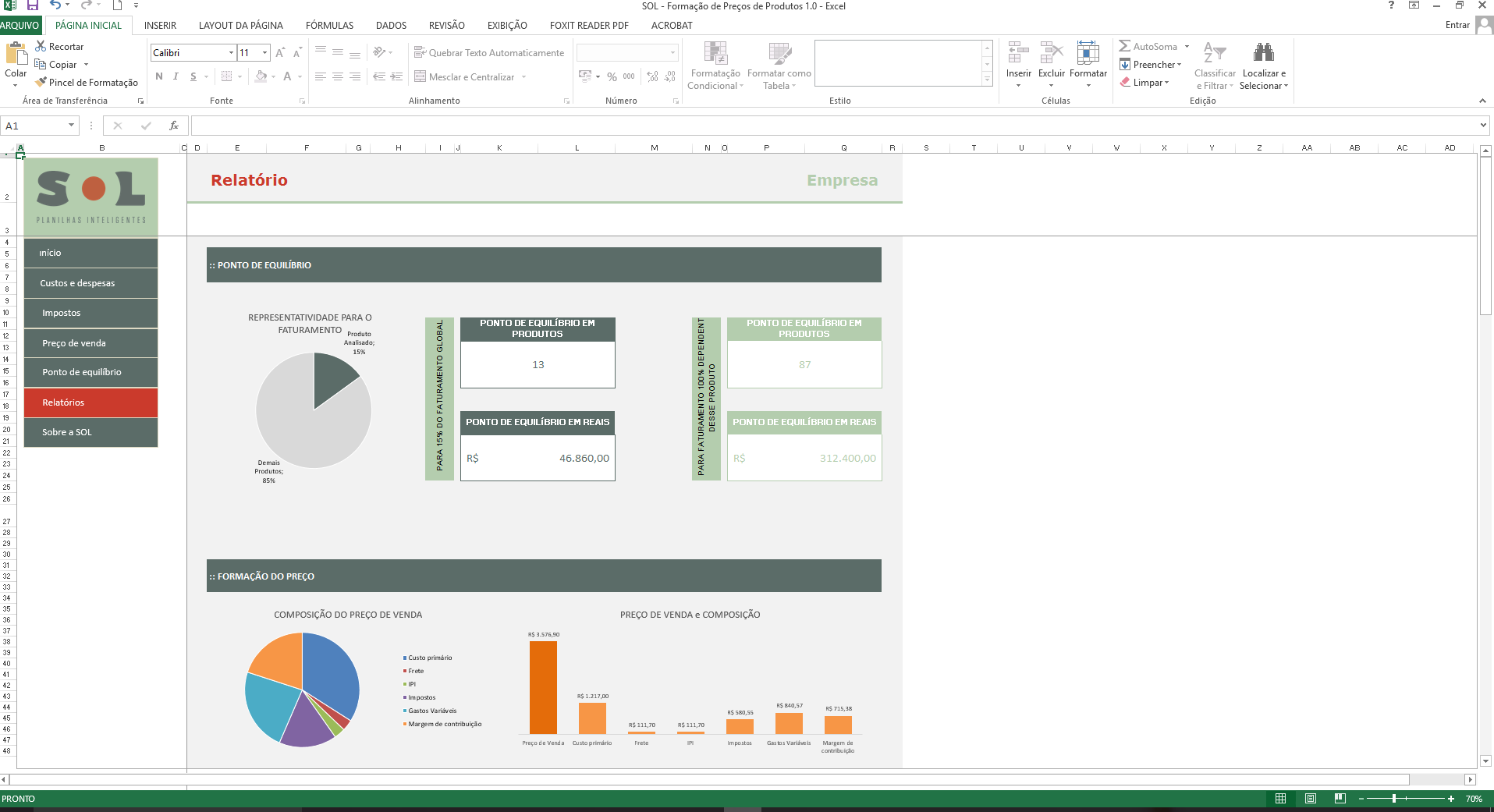

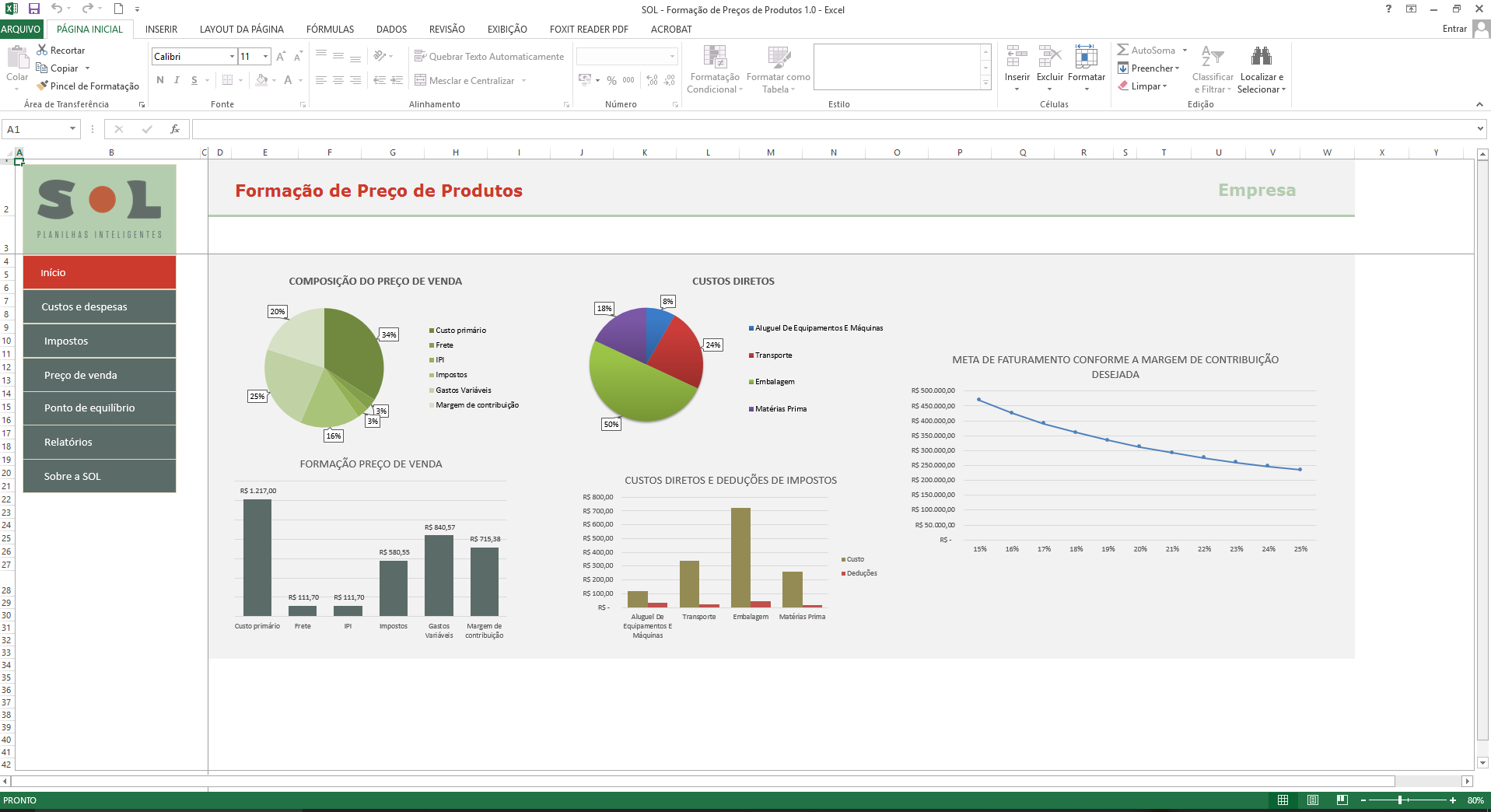

Uma formação de preços de produtos deve levar em conta, basicamente, os custos de produção, as despesas variáveis e o lucro para se chegar ao preço de venda. Esse levantamento deve ser feito usando elementos da contabilidade com o apoio de ferramentas como controle de estoque, rateios de custos indiretos, horas de produção, pessoal envolvido na produção, entre outros.

A contabilidade de custos para a formação de preços de produtos deve ser considerada como o conjunto dos registros específicos, tendo como base tanto a escrituração regular da contabilidade, quanto o apoio dos elementos de suporte, ou seja, as planilhas de rateios, os cálculos de produção e os controles que identifiquem e mensurem os custos de cada produto acabado.

No levantamento para a formação de preços de produtos também devem constar as despesas administrativas que, apesar de não serem registradas como custos contábeis, devem ser mensuradas e acrescidas à planilha de custos, visando a correta formação de preço dos produtos, já que são encargos essenciais, que devem ser cobertos pelos lucros.

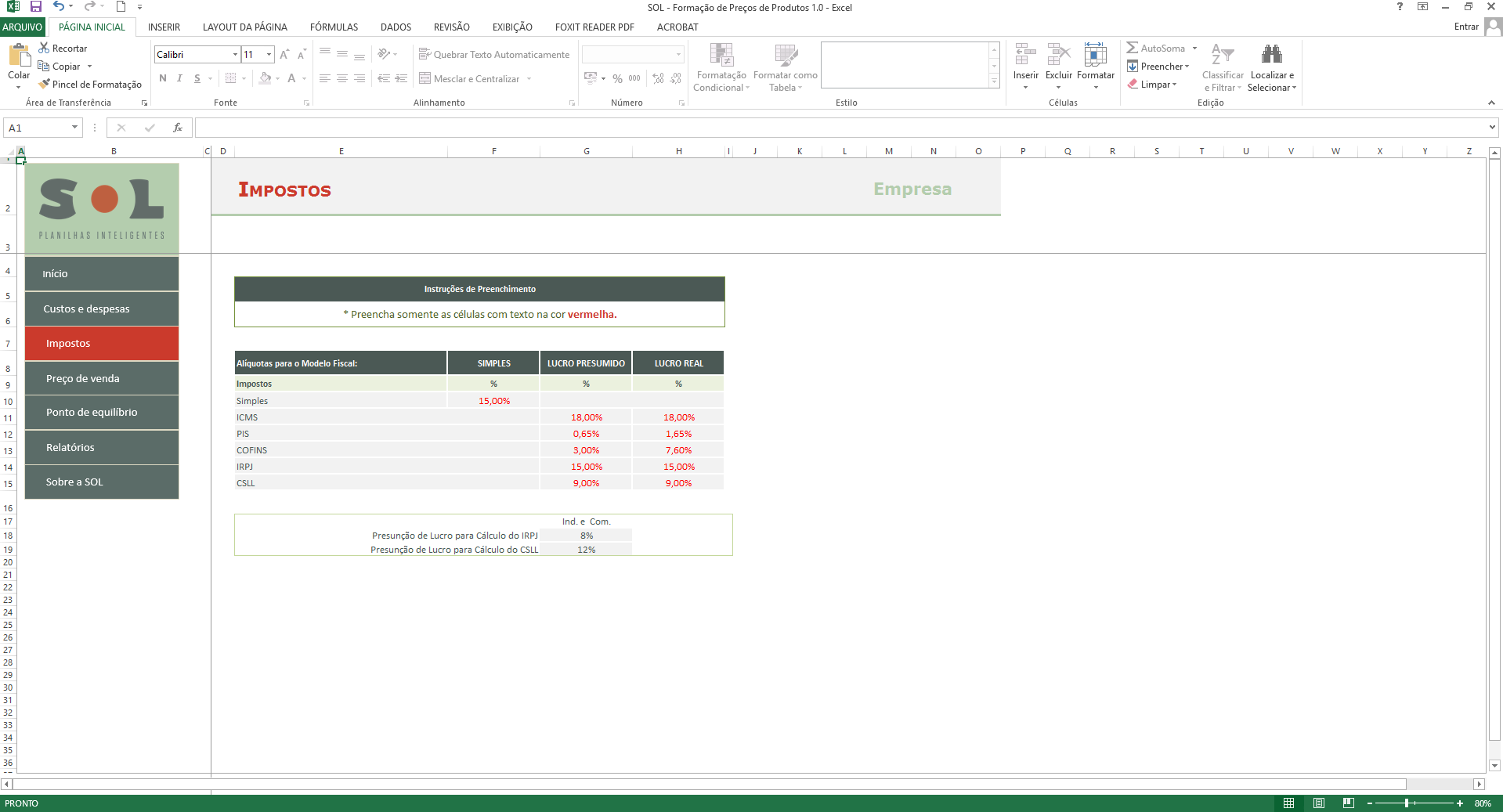

Como despesas variáveis na formação de preços de produtos devemos ter em mente os custos de logística, as comissões sobre vendas, os encargos financeiros referentes às contas a receber e ainda os tributos. O lucro deve ser fixado por produto, por hora de serviço ou atividade, ou mesmo em percentuais sobre as vendas

Avaliações

Não há avaliações ainda.